'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务四 个人所得税生产经营汇算清缴

任务描述

在进行年度汇算清缴时,宁江一诺装修商行发现,在其室内外装饰装修工程设计与施工过程中,存在一些费用归集和税前扣除的复杂问题。企业管理层希望通过合理的纳税筹划,降低纳税成本,避免税务风险和税务稽查。在进行生产经营汇算清缴申报时,我们应该注意以下关键问题:

1.生产经营汇算清缴有哪些扣除项目及优惠政策?

2.如何计算经营所得的应纳税所得额?

3.计算所得额时有哪些项目不得税前扣除?

个人所得税生产经营汇算清缴是企业财务管理的重要内容,它不仅关乎税收合规,也影响着企业的财务健康。接下来,我们将深入探讨这些内容。

任务准备

经营所得的应纳税所得额

你是否曾经好奇过,为什么经营所得的应纳税所得额计算如此复杂?其实,这一切都源于我们国家的税收制度,它不仅是国家财政收入的重要来源,更是调节收入分配、促进社会公平的重要手段。在实际生活中,个体工商户、承包承租企业、个人独资企业和合伙企业等经营主体,如何计算他们的应纳税所得额呢?接下来,让我们一起深入探讨。

根据《个人所得税法》第六条第一款第(三)项的规定,经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

这里的应纳税所得额,由于没有考虑投资者的费用扣除、专项扣除、专项附加扣除、依法确定的其他扣除和投资者的公益性捐赠支出扣除,因而仅是个体工商户、承包承租企业、个人独资企业和合伙企业层面的纳税调整后的所得。它是计算投资者本人的经营所得应纳税所得额的来源与基础。

根据《个体工商户个人所得税计税办法》第七条的规定,个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

这是采用会计核算办法归集或计算得出的应纳税所得额,在此基础上计算业主个人应纳个人所得税额。计算公式为:

\(\text{应纳税所得} = \text{收入总额} - \text{成本} - \text{费用} - \text{税金} - \text{损失} - \text{其他支出} - \text{允许弥补的以前年度亏损}\)

个体工商户生产经营所得与企业所得税应纳税所得额的计算公式不同。企业所得税应纳税所得额的计算公式为:

\(\text{应纳税所得额} = \text{收入总额} - \text{不征税收入} - \text{免税收入} - \text{各项扣除} - \text{允许弥补的以前年度亏损}\)

计算所得额时不得税前扣除的项目

在深入理解经营所得应纳税所得额的计算之后,我们需要进一步明确哪些支出在计算过程中是不得税前扣除的。为了确保计算的准确性和合规性,个体工商户在计算应纳税所得额时,必须严格遵循相关规定,明确哪些支出是不得扣除的。接下来,我们将详细介绍这些不得税前扣除的项目,以帮助大家更好地理解和应用这些规定。

根据《个体工商户个人所得税计税办法》第十五条及二十一条的规定,个体工商户下列支出不得扣除:

(1)个人所得税税款;

(2)税收滞纳金;

(3)罚金、罚款和被没收财物的损失;

(4)不符合扣除规定的捐赠支出;

(5)与生产经营活动无关的各种非广告性质的赞助支出;

(6)用于个人和家庭的支出;

(7)与取得生产经营收入无关的其他支出;

(8)国务院财政、税务主管部门规定不准扣除的支出;

(9)个体工商户业主的工资薪金支出。

按规定标准扣除的项目

在明确了哪些支出不得在税前扣除之后,我们还需要了解哪些支出是可以在税前按规定标准扣除的。合理的税前扣除不仅能够减轻个体工商户的税负,还能促进其健康发展。因此,掌握这些允许扣除的项目及其具体标准同样至关重要。接下来,我们将详细介绍这些按规定标准扣除的项目,以帮助大家在实际操作中准确应用这些规定。

工资薪金支出的扣除

根据《个体工商户个人所得税计税办法》第二十一条的规定,个体工商户实际支付的合理的工资、薪金支出,允许在税前据实扣除。

三项经费的扣除

根据《个体工商户个人所得税计税办法》第二十七条的规定,个体工商户向当地工会组织拨缴的工会经费、实际发生的职工福利费支出、职工教育经费支出分别在工资薪金总额的2%、14%、2.5%的标准内据实扣除。工资薪金总额是指允许在当期税前扣除的工资薪金支出数额。由于业主和投资者本人的工资薪金不允许税前扣除,因而也不作为计算职工福利费支出、职工教育经费支出和工会经费支出限额的计算依据。

利息支出的扣除

《个体工商户个人所得税计税办法》第二十四条规定,个体工商户在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。

根据《个体工商户个人所得税计税办法》第二十五条的规定,个体工商户在生产经营活动中发生的下列利息支出,准予扣除:

(1)向金融企业借款的利息支出;

(2)向非金融企业和个人借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分。

业务招待费的扣除

根据《个体工商户个人所得税计税办法》第三十五条的规定,个体工商户、个体独资企业和合伙企业每一纳税年度发生的与其生产经营业务直接相关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%。

广告费和业务宣传费的扣除

根据《个体工商户个人所得税计税办法》第二十九条的规定,个体工商户每一纳税年度发生的与其生产经营活动直接相关的广告费和业务宣传费不超过当年销售(营业)收入15%的部分,可据实扣除;超过部分,准予在以后纳税年度结转扣除。

教育和公益事业捐赠的扣除

根据《个体工商户个人所得税计税办法》第三十六条的规定,个体工商户通过公益性社会团体或者县级以上人民政府及其部门,用于《公益事业捐赠法》规定的公益事业的捐赠,捐赠额不超过其应纳税所得额30%的部分可以据实扣除。财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目,按有关规定执行。个体工商户直接对受益人的捐赠不得扣除。

混用费用的扣除

《个体工商户个人所得税计税办法》第十六条规定,个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

投资者应纳税所得额的计算

对于个人投资者而言,计算应纳税所得额的过程还涉及更多的扣除项目和优惠政策。接下来,我们将深入探讨个人投资者如何准确计算其应纳税所得额,这不仅有助于个人投资者合理规划税务,还能确保其合法权益得到保障。

个人投资者在调整后的经营所得基础之上,按规定扣除允许扣除的个人费用及其他扣除(包括投资者费用扣除、专项扣除、专项附加扣除和依法确定的其他扣除),享受投资抵扣优惠后,如有所得再按规定扣除准予扣除的个人捐赠支出,计算出个人经营所得的应纳税所得额。适用5%~35%的五级超额累进税率,计算应纳经营所得的个人所得税。

减免税额

除了这些扣除项目和优惠政策外,个人投资者还应关注是否符合相关的减免税政策。减免税政策不仅能够进一步降低税负,还能在一定程度上激励特定行业和群体的发展。因此,了解和利用减免税额的具体规定也是个人投资者税务规划中的重要环节。

如果投资者个人符合相关政策规定享受减免经营所得个人所得税优惠,并且已做过税收优惠减免备案或审批的、在经营所得应纳税额大于零的情况下,可以按规定享受减免税优惠。除投资抵扣优惠外,经营所得减免税项目主要有:

国债利息收入和地方政府债券利息收入免征优惠;

铁路债券利息收入减半征收优惠;

保险赔款免征优惠;

残疾、孤老人员和烈属的经营所得减征优惠;

个人或个体户从事“四业(种植业、养殖业、饲养业、捕捞业)”所得暂免征收优惠。

个人所得税经营所得纳税申报表(B表)

在了解了各种减免税政策及其具体项目后,个人投资者和经营者需要将这些政策应用到实际的税务申报中。为了确保能够正确享受减免税优惠,准确填写和报送相关的纳税申报表格是至关重要的一步。接下来,我们将详细介绍《个人所得税经营所得纳税申报表(B表)》的适用范围和填写要求,这将帮助你更好地完成税务申报,确保减免税政策的有效落实。

账务处理

1.计算应纳个人所得税

借:所得税费用

贷:应交税费-应交个人所得税2.实际缴纳税款

借:应交税费-应交个人所得税

贷:银行存款任务实施

任务背景

2025年03月20日,宁江一诺装修商行进行许诺2024年个人所得税经营所得年度汇算清缴申报。

企业基本情况见 [企业资料-实训企业三]

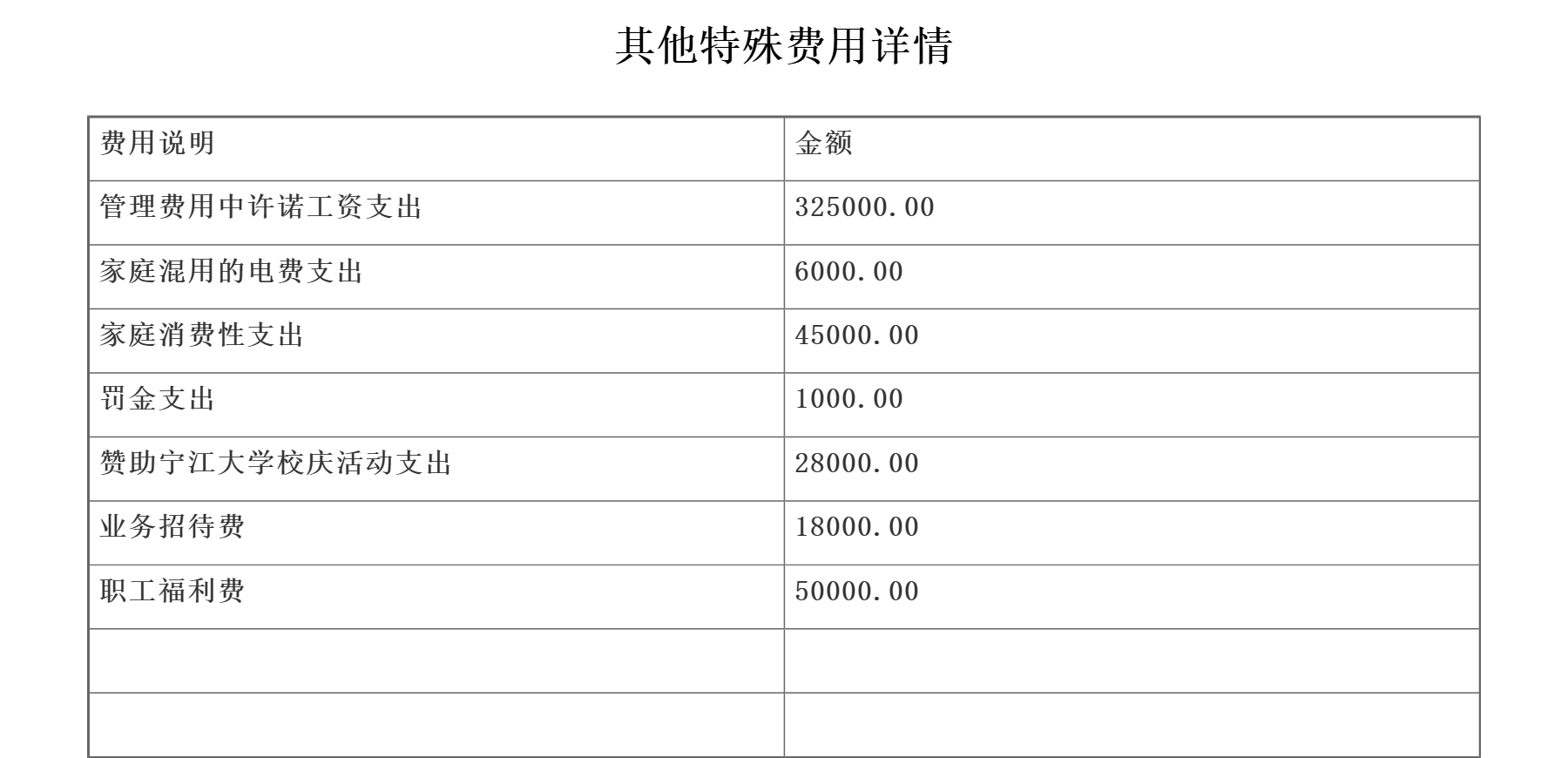

1.财务数据

2.费用说明

本期工资总额为685000.00(包括业主工资)。

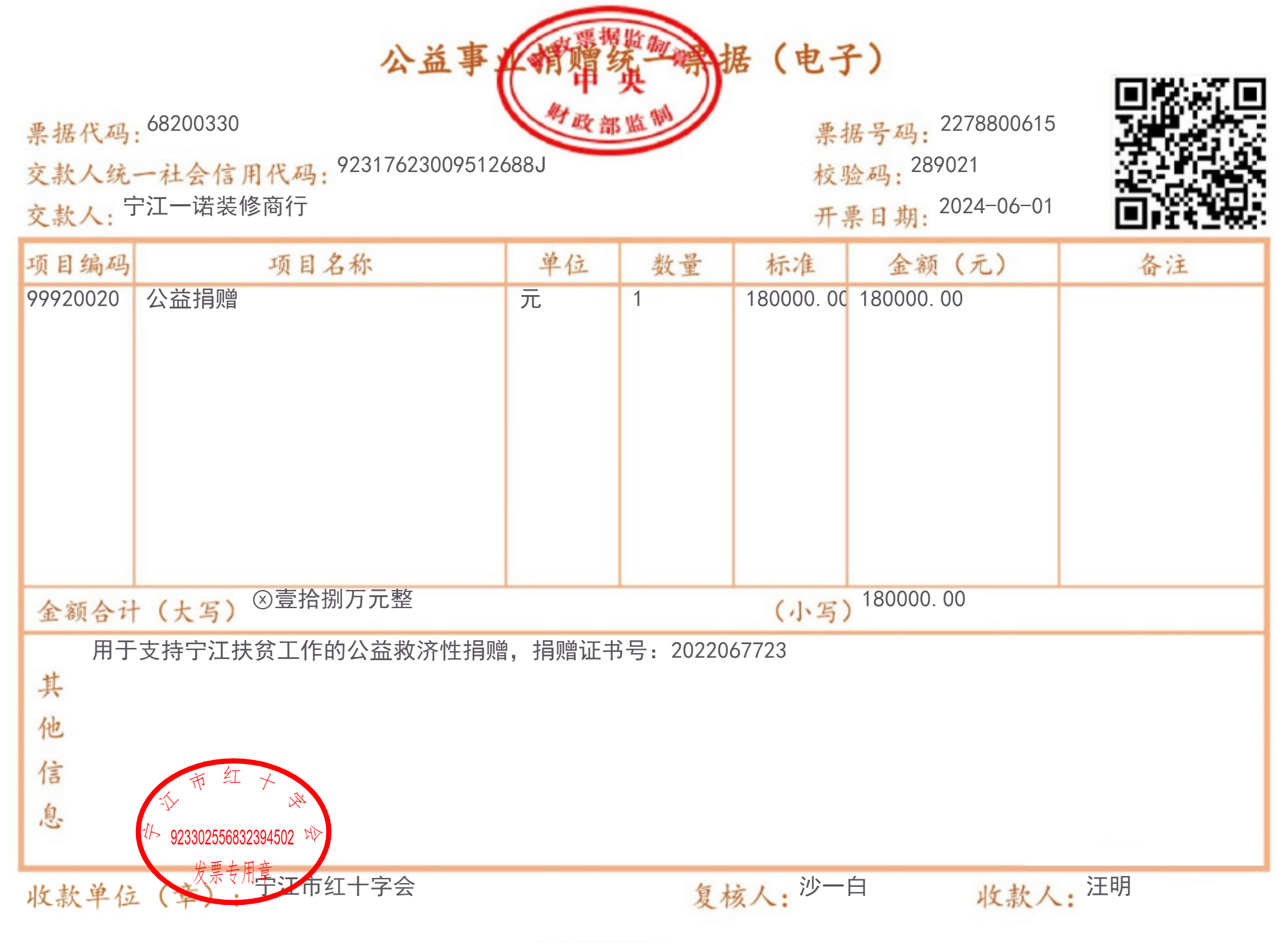

2024年06月01日,向宁江市红十字会进行公益捐赠。

任务要求

1.完成被投资单位基本信息与收入成本信息的录入。

2.根据税法要求,完成企业纳税调整增加/减少额的录入。

3.完成生产经营汇算清缴申报及税款的缴纳。

说明:

投资者的“投资者减除费用、专项扣除、其他”已在综合所得申报中扣除。

任务分析

根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)第二条的规定,在纳税人取得经营所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴。

1.判断纳税调整项目:根据业务实质判断需要调整的金额。

业务提示

一诺装修商行业务招待费存在超支,需调增;

一诺装修商行的罚金支出不得税前扣除,需调增;

一诺装修商行的赞助校庆活动不得税前扣除,需调增;

家庭混用的电费支出允许扣除其40%的部分,需调增混用电费支出的60%的部分;

家庭消费性支出不得税前扣除,需调增;

投资者的工资薪金支出不得税前扣除,需调增;

2.判断所得适用扣除项目:根据业务实质判断允许扣除项目金额。

业务提示

一诺装修商行向宁江市红十字会捐赠。

3.判断减免税额:根据被投资单位企业类型和应纳税额判断被投资单位是否存在符合减免政策的相关项目,需要选择对应的减免项目并填写相应的减免金额。

业务提示

一诺装修商行为个体工商户,享受对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税的优惠政策。

任务操作

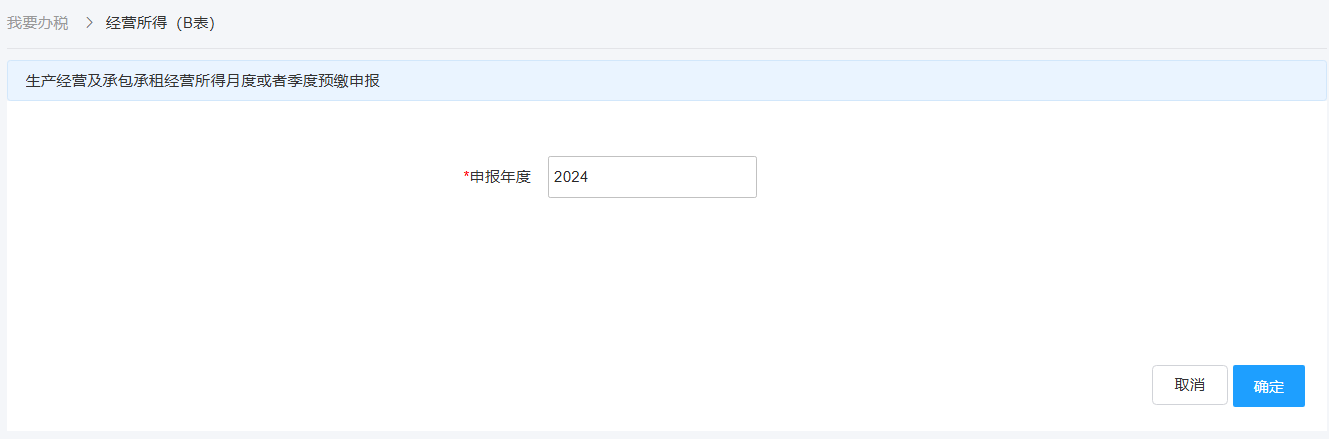

1.进入自然人电子税务局,选择【我要办税】-【经营所得(B表)】,填写【申报年度】-【确定】

2.选择【1录入被投资单位信息】-【下一步】-【2录入收入成本信息】-【下一步】-【3录入纳税调整增加/减少额】-【下一步】-【4录入其他税前减免事项】-【下一步】-【5确认申报信息】-【提交】

操作提示

若需要查看申报信息,点击【查看申报记录】,进入“申报查询”页面,点击【查看】可以查看之前填写的应税信息。

若想作废申报的数据,可点击【作废】,重新申报;若想修改“申报”数据,可点击【更正】修改之前的应税信息。

3.若确认申报信息无误后,可点击【税款缴纳】,完成季度税款的缴纳

任务拓展

若本任务中一诺装修商行2024年发生的捐赠为自行直接捐赠,应如何填写捐赠项目?

操作视频

个人所得税经营汇算清缴操作视频